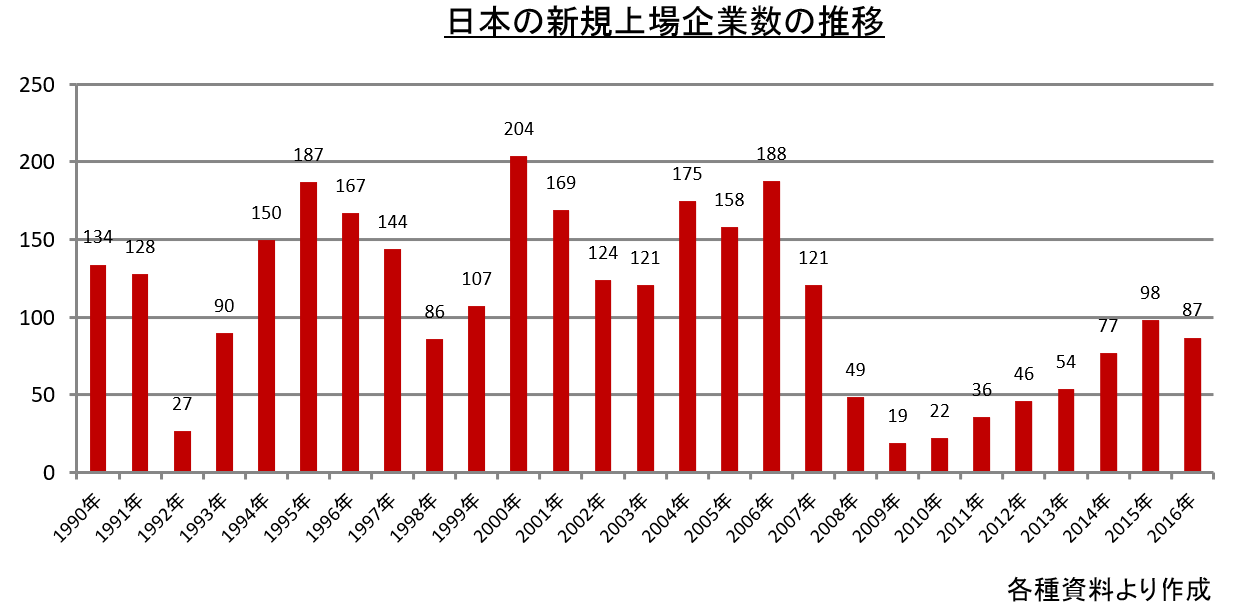

2006年。マザーズ、JASDAQなど日本の新興市場は空前の活況となっていました。

年間の新規上場企業数は188社。ネットバブル期の2000年の204社に次ぐ規模です。

ディー・ブレイン証券の新規上場主幹事業務も絶好調。

年間7社の主幹事を務め、札幌証券取引所アンビシャスと福岡証券取引所Q-Boardの新規上場の主幹事は6割がディー・ブレイン証券です。

初めての大阪証券取引所ヘラクレス(現:東証JASDAQ)の主幹事案件、セレブリックスでは、5億円の公募のブックビルディングに、申込みは1,000億円を超える過熱ぶり。

公募価格47万円に対して初値は320万円となり、注文殺到で大阪証券取引所のシステムが一時ダウンする事態にもなりました。

ディー・ブレイン証券の強みは、公認会計士を活用する専門性。企業規模が小さくても上場できる市場を使い、早期に上場できるのが発行会社のメリットです。

大手証券会社では上場準備案件が多すぎて順番待ちになる中、ディー・ブレイン証券であれば上場が早い。

ということで、続々と上場準備企業が大手から乗り換えてきて、上場コンサルティングも大盛況です。ディー・ブレイン証券の業績もうなぎ上り。自らも上場準備を始めます。

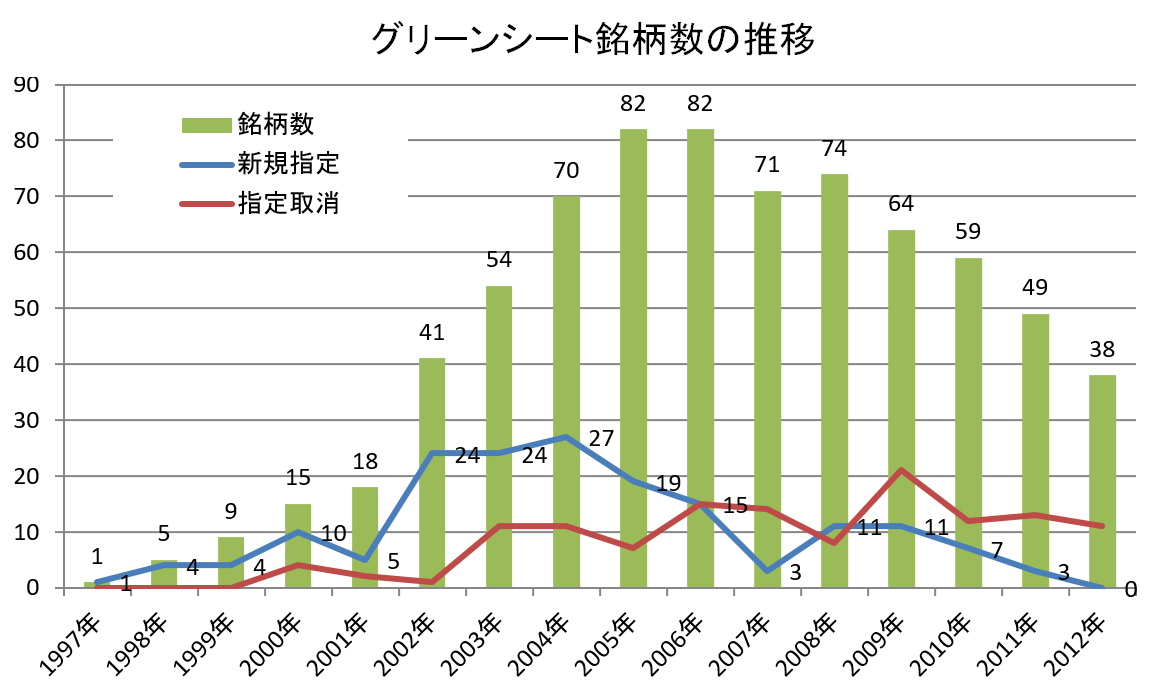

一方、華やかな上場と比較すると地味なグリーンシート。

拡大縁故募集で、資金は発行会社が周囲から自らの力で集めなければなりません。

規制強化で開示は上場並みの手間とコストと必要にも関わらず、上場ほどの社会的信用が得られるものでもありません。

発行会社として上場とグリーンシートのどちらを選ぶか。答えは明らかです。

経営者の私の意識も変わります。

「上場主幹事業務は、クライアントから喜ばれる上に、手数料も大きい。ディー・ブレイン証券の社会的評価も高まる。」

そう考えた私は、限られている経営資源をどんどんグリーンシートから上場主幹事業務にシフトしてしまいます。

その結果、グリーンシート業務は完全に手薄となり、新規登録銘柄数は、2004年の年間27社から2007年には年間3社にまで落ち込んでしまったのです。

「出縄さん、グリーンシートを忘れないで下さい。」

グリーンシート登録企業の1社、旅籠屋の甲斐社長が私に浴びせた言葉が今でも耳に響いています。

そこへやってきたリーマンショック。

新規上場企業数は2009年には3年前の水準の10分の1、19社まで落ち込みます。

それでも、私は強気でした。

『アンビシャスとQ-Boardは6割を押さえているのだから、当社がやめない限り、新規上場は減るはずがない。』

傲慢にもそう思っていたのです。

しかし景気の悪化から企業収益が大幅にダウン。

上場を延期せざるを得ない企業が相次ぎます。

新興市場も株価が大幅に下落し、新規上場銘柄の初値は公募割れが続出。

世界経済減速の大きな波に勝てるわけは、ありません。

本来、このような時こそ、力を発揮するのが拡大縁故募集のグリーンシートだったはずですが、時すでに遅し。

慌てて巻き返しを図るべく、グリーンシートに再び力をいれますが、一度失った勢いは、なかなか元には戻りません。

売上激減で、ディー・ブレイン証券は再び赤字に転落。

ピーク時に45名いた社員は、2010年3月には10名にまで削減しますが、それでも、 まだ赤字です。

そこで、決断したのが私の退任※。2010年10月25日のことでした。

(つづく)

※ディー・ブレイン証券の退任時の詳細は、当時のブログ『出縄良人の日々精進ブログ』に記述しています。

http://d.hatena.ne.jp/yoshi_denawa/touch

DAN ベンチャーキャピタル 株式会社

代表取締役 出縄 良人(公認会計士)

(プロフィール)